こんにちは、だいです。

今、世の中は空前の積立投資ブームですよね。 「新NISAを始めないと乗り遅れる!」そんな空気すら感じます。

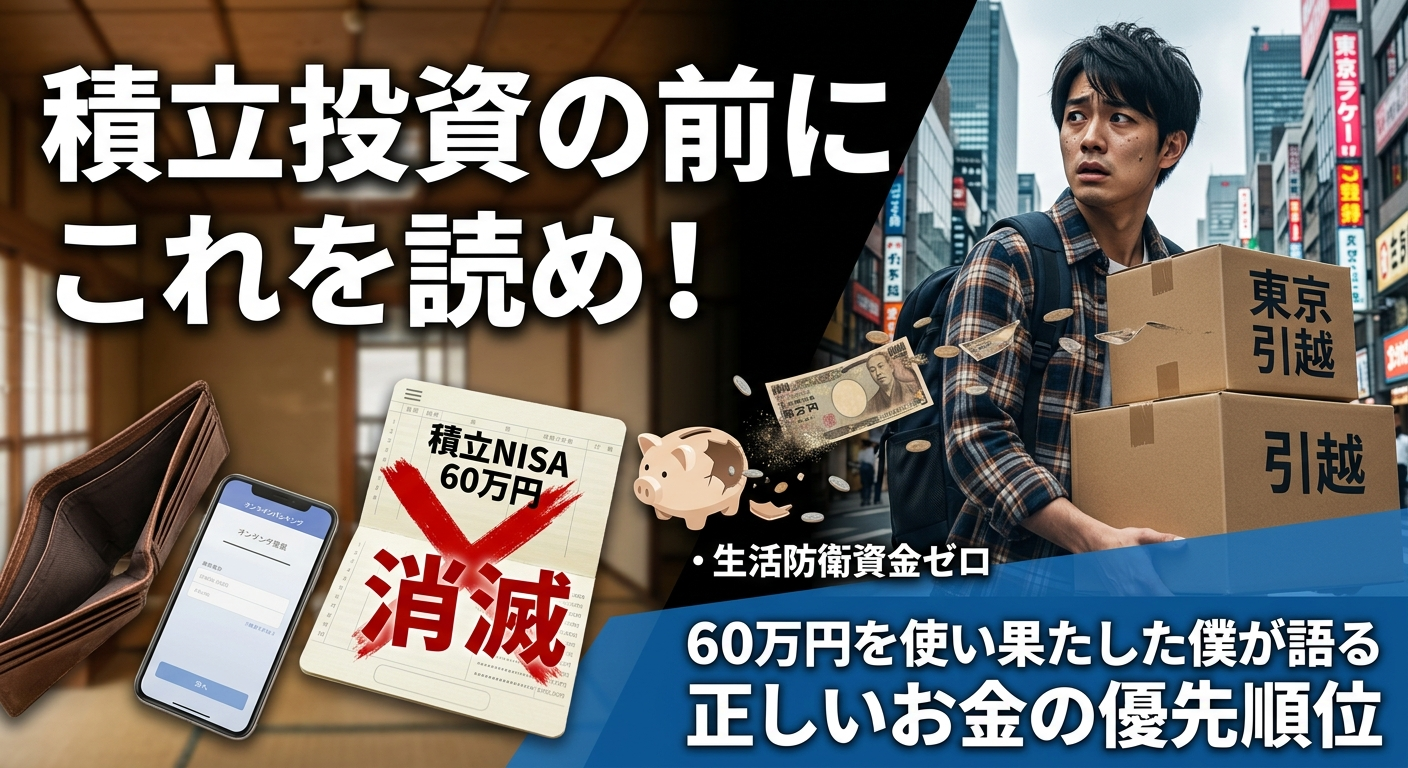

でも、ちょっと待ってください。 実は僕、1年前まで投資をしていたのですが、ある出来事で積み立てた60万円をすべて失いました。

今日は、ブームに流される前に絶対に知っておいてほしい「お金の優先順位」について、僕の痛すぎる実体験をお話しします。

「投資さえしてればOK」という過信が招いた落とし穴

当時の僕は、毎月一定額を積立NISAに回していました。

「将来のためにお金を取っておいている」という安心感から、投資に回した残りのお金は、毎晩のように飲み歩いて使い切る生活。

・「投資してるし、少しくらい贅沢してもいいよね…。」

・「最悪、困ったら投資を解約すればいいし…。」

そんな甘い考えしかなく、万が一の時に自分を守ってくれる「生活防衛資金」なんて言葉は一切頭の中にありませんでした。

地方からの上京。想定外の出来事で「資産」が消えた日

転機は突然訪れました。

急遽、転職に伴い地方から上京することになったのです。

上京しての新生活。敷金・礼金、家具の買い替え、引っ越し代……。

次々と積み上がる請求書を前に、僕の銀行口座の残高はあっという間に底をつきました。

そこで僕が取った行動は、「2年以上かけて積み立てた資産の売却」でした。

・積み立てた60万円を、すべて解約。 ・利益が出るどころか、タイミングによっては元本割れの可能性すらある中での強制決済。

将来のために増やそうと思っていたお金は、文字通り「ただの引っ越し代」として一瞬で消えていきました。

「貯金ゼロ」での投資は、ただのギャンブルだった

この経験で痛感したのは、生活防衛資金がない状態での投資は、砂上の楼閣であるということです。

投資は、10年、20年と持ち続けて初めて複利の恩恵を受けられます。 しかし、現金に余裕がないと、人生のちょっとした変化(転職、引っ越し、急な病気)で強制退場させられてしまうのです。

結果として、引っ越し費用で僕は資産を失いました。

なんとかマイナスにることは免れて良かった。

最後に:僕がたどり着いた「お金の答え」

今回の手痛い失敗を経て、僕が学んだ教訓を整理します。

まず、積立投資よりも先にやるべきことは「生活防衛資金」を現金で確保すること。これに尽きます。

なぜなら、現金がない状態で投資を始めると、急な支出が必要になった際、せっかく育てた資産を「最悪のタイミング」で現金化せざるを得なくなるからです。

私の場合、60万円の積立がありましたが、現金がゼロだったために、引っ越しという人生の転機に対応できず、すべての資産を失いました。もし手元に現金があれば、投資信託を解約せずに運用を続けられたはずです。

だからこそ、まずは生活費の3〜6ヶ月分をしっかり貯める。投資を本格化させるのはそれからです。今、私と同じように「借金がある」「貯金がない」という方は、まずは現金を守る力をつけることから始めてみませんか。

【今日のあとがき】

投資ブームに流され、僕のように大切な資産をただの生活費に変えてしまう人が一人でも減らすことができればうれしいかぎりです。

明日は、この失敗を踏まえて、借金生活の僕がどうやって家計を再建しようとしているのか、その具体的なステップをお伝えします。

一緒に、一歩ずつ進んでいきましょう。

コメント